Decreto 30 gennaio 2015

Semplificazione in materia di documento unico di regolarità contributiva (DURC).

IL MINISTRO DEL LAVORO E DELLE POLITICHE SOCIALI

di concerto con

IL MINISTRO DELL'ECONOMIA E DELLE FINANZE

e

IL MINISTRO PER LA SEMPLIFICAZIONE E LA PUBBLICA AMMINISTRAZIONE

Visto l'art. 4 del decreto-legge 20 marzo 2014, n. 34, convertito dalla legge 16 maggio 2014, n. 78, recante «Semplificazioni in materia di Documento Unico di Regolarità Contributiva»;

Visto in particolare il comma 2 del predetto art. 4, che demanda ad un decreto del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro dell'economia e delle finanze e, per i profili di competenza, con il Ministro per la semplificazione e la pubblica amministrazione, sentiti I.N.P.S. e INAIL e la Commissione Nazionale Paritetica per le Casse Edili (CNCE), la definizione dei «requisiti di regolarità, i contenuti e le modalità della verifica nonché le ipotesi di esclusione di cui al comma 1» del predetto art. 4;

Visto l'art. 4, comma 3, del decreto-legge 20 marzo 2014, n. 34, convertito, con modificazioni, dalla legge 16 maggio 2014, n. 78, secondo cui, dalla data di entrata in vigore del presente decreto, sono abrogate tutte le disposizioni di legge incompatibili con i contenuti del medesimo art. 4;

Visto l'art. 31, comma 3, del decreto-legge 21 giugno 2013, n. 69, convertito dalla legge 9 agosto 2013, n. 98; l'art. 6, comma 11-ter, del decreto-legge 8 aprile 2013, n. 35, convertito dalla legge 6 giugno 2013, n. 64; l'art. 10 del decreto del Presidente del Consiglio dei ministri del 4 febbraio 2013; l'art. 5, comma 2 lettera a), del decreto del Ministero dell'interno 29 agosto 2012; l'art. 13-bis, comma 5, del decreto-legge 7 maggio 2012, n. 52, convertito dalla legge 6 luglio 2012, n. 94, nonché l'art. 4, comma 2, del decreto del Presidente della Repubblica 5 ottobre 2010, n. 207, che disciplinano specifiche ipotesi e modalità di rilascio del Documento Unico di Regolarità Contributiva (DURC);

Sentiti l'INPS, l'INAIL e la Commissione Nazionale Paritetica per le Casse Edili (CNCE) nelle riunioni tenute il 25 marzo, il 15, 20, 23 maggio 2014 nonché il 31 ottobre 2014;

Considerata la complessità degli interventi di implementazione degli applicativi necessari per la messa a punto della procedura di verifica della regolarità contributiva in tempo reale e la conseguente necessità di disporre di un congruo lasso di tempo dall'emanazione del presente decreto;

Decreta:

Art. 1

Soggetti abilitati alla verifica di regolarità contributiva

1. Sono abilitati ad effettuare la verifica di regolarità contributiva di cui all'art. 2, in relazione alle finalità per le quali è richiesto il possesso del Documento Unico di Regolarità Contributiva (DURC) ai sensi della vigente normativa:

a) i soggetti di cui all'art. 3, comma 1, lettera b), del decreto del Presidente della Repubblica 5 ottobre 2010, n. 207;

b) gli Organismi di attestazione SOA;

c) le amministrazioni pubbliche concedenti, anche ai sensi dell'art. 90, comma 9, del decreto legislativo 9 aprile 2008, n. 81;

d) le amministrazioni pubbliche procedenti, i concessionari ed i gestori di pubblici servizi che agiscono ai sensi del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445;

e) l'impresa o il lavoratore autonomo in relazione alla propria posizione contributiva o, previa delega dell'impresa o del lavoratore autonomo medesimo, chiunque vi abbia interesse;

f) le banche o gli intermediari finanziari, previa delega da parte del soggetto titolare del credito, in relazione alle cessioni dei crediti certificati ai sensi dell'art. 9 del decreto-legge 29 novembre 2008, n. 185, convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2 e dell'art. 37, comma 7-bis, del decreto legge 24 aprile 2014, n. 66, convertito, con modificazioni, dalla legge 23 giugno 2014, n. 89.

Art. 2

Verifica di regolarità contributiva

1. I soggetti di cui all'art. 1 possono verificare in tempo reale, con le modalità di cui all'art. 6, la regolarità contributiva nei confronti dell'INPS, dell'INAIL e, per le imprese classificate o classificabili ai fini previdenziali nel settore industria o artigianato per le attività dell'edilizia, delle Casse edili. La verifica è effettuata nei confronti dei datori di lavoro e dei lavoratori autonomi ai quali è richiesto il possesso del Documento Unico di Regolarità Contributiva (DURC) ai sensi della vigente normativa. Ai sensi dell'art. 2, comma 1, lettera h) del decreto legislativo 10 settembre 2003, n. 276, le Casse edili competenti ad attestare la regolarità contributiva sono esclusivamente quelle costituite da una o più associazioni dei datori e dei prestatori di lavoro stipulanti il contratto collettivo nazionale e che siano, per ciascuna parte, comparativamente più rappresentative sul piano nazionale.

2. Il documento di cui all'art. 7, generato dall'esito positivo della verifica, fatte salve le esclusioni di cui all'art. 9, sostituisce ad ogni effetto il Documento Unico di Regolarità Contributiva (DURC) previsto:

a) per l'erogazione di sovvenzioni, contributi, sussidi, ausili finanziari e vantaggi economici, di qualunque genere, compresi quelli di cui all'art. 1, comma 553, della legge 23 dicembre 2005, n. 266;

b) nell'ambito delle procedure di appalto di opere, servizi e forniture pubblici e nei lavori privati dell'edilizia;

c) per il rilascio dell'attestazione SOA.

Art. 3

Requisiti di regolarità

1. La verifica della regolarità in tempo reale riguarda i pagamenti dovuti dall'impresa in relazione ai lavoratori subordinati e a quelli impiegati con contratto di collaborazione coordinata e continuativa, che operano nell'impresa stessa nonché, i pagamenti dovuti dai lavoratori autonomi, scaduti sino all'ultimo giorno del secondo mese antecedente a quello in cui la verifica è effettuata, a condizione che sia scaduto anche il termine di presentazione delle relative denunce retributive.

2. La regolarità sussiste comunque in caso di:

a) rateizzazioni concesse dall'INPS, dall'INAIL o dalle Casse edili ovvero dagli Agenti della riscossione sulla base delle disposizioni di legge e dei rispettivi regolamenti;

b) sospensione dei pagamenti in forza di disposizioni legislative;

c) crediti in fase amministrativa oggetto di compensazione per la quale sia stato verificato il credito, nelle forme previste dalla legge o dalle disposizioni emanate dagli Enti preposti alla verifica e che sia stata accettata dai medesimi Enti;

d) crediti in fase amministrativa in pendenza di contenzioso amministrativo sino alla decisione che respinge il ricorso;

e) crediti in fase amministrativa in pendenza di contenzioso giudiziario sino al passaggio in giudicato della sentenza, salva l'ipotesi cui all'art. 24, comma 3, del decreto legislativo 26 febbraio 1999, n. 46;

f) crediti affidati per il recupero agli Agenti della riscossione per i quali sia stata disposta la sospensione della cartella di pagamento o dell'avviso di addebito a seguito di ricorso giudiziario.

3. La regolarità sussiste, inoltre, in presenza di uno scostamento non grave tra le somme dovute e quelle versate, con riferimento a ciascun Istituto previdenziale ed a ciascuna Cassa edile. Non si considera grave lo scostamento tra le somme dovute e quelle versate con riferimento a ciascuna Gestione nella quale l'omissione si è determinata che risulti pari o inferiore ad € 150,00 comprensivi di eventuali accessori di legge.

Art. 4

Assenza di regolarità

1. Qualora non sia possibile attestare la regolarità contributiva in tempo reale e fatte salve le ipotesi di esclusione di cui all'art. 9, l'INPS, l'INAIL e le Casse edili trasmettono tramite PEC, all'interessato o al soggetto da esso delegato ai sensi dell'art. 1 della legge 11 gennaio 1979, n. 12, l'invito a regolarizzare con indicazione analitica delle cause di irregolarità rilevate da ciascuno degli Enti tenuti al controllo.

2. L'interessato, avvalendosi delle procedure in uso presso ciascun Ente, può regolarizzare la propria posizione entro un termine non superiore a 15 giorni dalla notifica dell'invito di cui al comma 1. L'invito a regolarizzare impedisce ulteriori verifiche e ha effetto per tutte le interrogazioni intervenute durante il predetto termine di 15 giorni e comunque per un periodo non superiore a 30 giorni dall'interrogazione che lo ha originato.

3. La regolarizzazione entro il termine di 15 giorni genera il Documento in formato «pdf» di cui all'art. 7.

4. Decorso inutilmente il termine di 15 giorni di cui al comma 2 la risultanza negativa della verifica è comunicata ai soggetti che hanno effettuato l'interrogazione con indicazione degli importi a debito e delle cause di irregolarità.

Art. 5

Procedure concorsuali

1. In caso di concordato con continuità aziendale di cui all'art. 186-bis del regio decreto 16 marzo 1942, n. 267, l'impresa si considera regolare nel periodo intercorrente tra la pubblicazione del ricorso nel registro delle imprese e il decreto di omologazione, a condizione che nel piano di cui all'art. 161 del medesimo regio decreto sia prevista l'integrale soddisfazione dei crediti dell'INPS, dell'INAIL e delle Casse edili e dei relativi accessori di legge.

2. In caso di fallimento con esercizio provvisorio di cui all'art. 104 del regio decreto 16 marzo 1942, n. 267, la regolarità sussiste con riferimento agli obblighi contributivi nei confronti di INPS, INAIL e Casse edili scaduti anteriormente alla data di autorizzazione all'esercizio provvisorio a condizione che risultino essere stati insinuati.

3. In caso di amministrazione straordinaria di cui al decreto legislativo 8 luglio 1999, n. 270, l'impresa si considera regolare a condizione che i debiti contributivi nei confronti di INPS, INAIL e Casse edili scaduti anteriormente alla data della dichiarazione di apertura della medesima procedura risultino essere stati insinuati.

4. Le imprese che presentano una proposta di accordo sui crediti contributivi ai sensi dell'art. 182-ter del regio decreto 16 marzo 1942, n. 267, nell'ambito del concordato preventivo ovvero nell'ambito delle trattative per l'accordo di ristrutturazione dei debiti disciplinati rispettivamente dagli articoli 160 e 182-bis del medesimo regio decreto, si considerano regolari per il periodo intercorrente tra la data di pubblicazione dell'accordo nel registro delle imprese e il decreto di omologazione dell'accordo stesso, se nel piano di ristrutturazione è previsto il pagamento parziale o anche dilazionato dei debiti contributivi nei confronti di INPS, INAIL e Casse edili e dei relativi accessori di legge, nel rispetto delle condizioni e dei limiti previsti per i crediti di INPS e INAIL dagli articoli 1 e 3 del decreto ministeriale 4 agosto 2009.

5. Nelle ipotesi di cui ai commi precedenti, l'impresa deve comunque essere regolare con riferimento agli obblighi contributivi riferiti ai periodi decorrenti, rispettivamente, dalla data di pubblicazione del ricorso nel registro delle imprese, dalla data di autorizzazione all'esercizio provvisorio, dalla data di ammissione all'amministrazione straordinaria e dalla data di presentazione della proposta di accordo sui crediti contributivi.

Art. 6

Modalità della verifica

1. La verifica di cui all'art. 2 è attivata dai soggetti di cui all'art. 1, in possesso di specifiche credenziali, tramite un'unica interrogazione negli archivi dell'INPS, dell'INAIL e delle Casse edili che, anche in cooperazione applicativa, operano in integrazione e riconoscimento reciproco, indicando esclusivamente il codice fiscale del soggetto da verificare.

2. La verifica può essere effettuata, per conto dell'interessato, da un consulente del lavoro nonché dai soggetti di cui all'art. 1 della legge 11 gennaio 1979, n. 12, nonché dagli altri soggetti abilitati da norme speciali.

3. Qualora, in riferimento al soggetto per il quale si chiede la verifica, sia già stato emesso il Documento di cui all'art. 7 in corso di validità, la procedura rinvia allo stesso Documento.

Art. 7

Contenuti

1. L'esito positivo della verifica di regolarità genera un Documento in formato «pdf» non modificabile avente i seguenti contenuti minimi:

a) la denominazione o ragione sociale, la sede legale e il codice fiscale del soggetto nei cui confronti è effettuata la verifica;

b) l'iscrizione all'INPS, all'INAIL e, ove previsto, alle Casse edili;

c) la dichiarazione di regolarità;

d) il numero identificativo, la data di effettuazione della verifica e quella di scadenza di validità del Documento.

2. Il Documento di cui al comma 1 ha validità di 120 giorni dalla data effettuazione della verifica di cui all'art. 6 ed è liberamente consultabile tramite le applicazioni predisposte dall'INPS, dall'INAIL e dalla Commissione Nazionale Paritetica per le Casse Edili (CNCE) nei rispettivi siti internet.

Art. 8

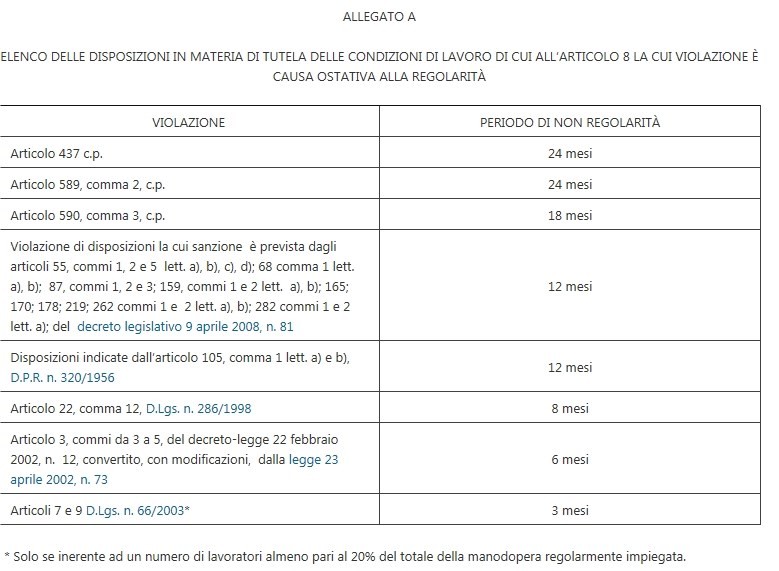

Cause ostative alla regolarità

1. Ai fini del godimento di benefici normativi e contributivi sono ostative alla regolarità, ai sensi dell'art. 1, comma 1175, della legge 27 dicembre 2006, n. 296, le violazioni di natura previdenziale ed in materia di tutela delle condizioni di lavoro individuate nell'allegato A, che costituisce parte integrante del presente decreto, da parte del datore di lavoro o del dirigente responsabile, accertate con provvedimenti amministrativi o giurisdizionali definitivi, inclusa la sentenza di cui all'art. 444 del codice di procedura penale. Non rileva l'eventuale successiva sostituzione dell'autore dell'illecito.

2. Il godimento dei benefici normativi e contributivi di cui all'art. 1, comma 1175, della legge 27 dicembre 2006, n. 296, è definitivamente precluso per i periodi indicati nell'allegato A ed a tal fine non rileva la riabilitazione di cui all'art. 178 del codice penale.

3. Le cause ostative di cui al comma 1 non sussistono qualora il procedimento penale sia estinto a seguito di prescrizione obbligatoria ai sensi degli articoli 20 e seguenti del decreto legislativo 19 dicembre 1994, n. 758, e dell'art. 15 del decreto legislativo 23 aprile 2004, n. 124, ovvero di oblazione ai sensi degli articoli 162 e 162-bis del codice penale.

4. Ai fini della regolarità contributiva l'interessato è tenuto ad autocertificare alla competente Direzione territoriale del lavoro, che ne verifica a campione la veridicità, l'inesistenza a suo carico di provvedimenti, amministrativi o giurisdizionali definitivi in ordine alla commissione delle violazioni di cui all'allegato A, ovvero il decorso del periodo indicato dallo stesso allegato relativo a ciascun illecito.

5. Le cause ostative alla regolarità sono riferite esclusivamente a fatti commessi successivamente all'entrata in vigore del decreto ministeriale 24 ottobre 2007 pubblicato nella Gazzetta ufficiale della Repubblica italiana n. 279 del 30 novembre 2007.

Art. 9

Esclusioni

1. In via transitoria e comunque non oltre il 1° gennaio 2017 resta assoggettato alle previgenti modalità di rilascio il Documento Unico di Regolarità Contributiva (DURC) richiesto in applicazione:

a) dell'art. 13-bis, comma 5, del decreto-legge 7 maggio 2012, n. 52, convertito dalla legge 6 luglio 2012, n. 94;

b) dell'art. 6, comma 11-ter, del decreto-legge 8 aprile 2013, n. 35, convertito dalla legge 6 giugno 2013, n. 64;

c) in applicazione dell'art. 5, comma 2 lettera a), del decreto del Ministero dell'Interno 29 agosto 2012;

d) in applicazione dell'art. 10 del decreto del Presidente del Consiglio dei ministri del 4 febbraio 2013.

2. Per il medesimo periodo transitorio restano altresì assoggettate alle previgenti modalità di rilascio del Documento Unico di Regolarità Contributiva (DURC) le ipotesi per le quali la verifica di cui all'art. 6 non è possibile per l'assenza delle necessarie informazioni negli archivi informatizzati dell'INPS, dell'INAIL e delle Casse edili.

Art. 10

Norme di coordinamento

1. Ai sensi dell'art. 4, comma 3, del decreto-legge 20 marzo 2014, n. 34, convertito, con modificazioni, dalla legge 16 maggio 2014, n. 78, dalla data di entrata in vigore del presente decreto sono abrogate tutte le disposizioni di legge incompatibili con i contenuti del medesimo art. 4 fra cui, in particolare:

a) il decreto del Ministero del lavoro e della previdenza sociale 24 ottobre 2007, pubblicata nella Gazzetta ufficiale della Repubblica italiana n. 279 del 30 novembre 2007;

b) i commi 2, 3 e 4 dell'art. 2 della legge 8 gennaio 1979, n. 7;

c) i commi 2, 3 e 4 dell'art. 39 della legge 14 agosto 1967, n. 800;

d) il comma 4, dell'art. 10, del decreto legislativo del Capo provvisorio dello Stato 16 luglio 1947, n. 708.

2. Dalla data di entrata in vigore del presente decreto i soggetti di cui all'art. 3, comma 1, lettera b), del decreto del Presidente della Repubblica 5 ottobre 2010, n. 207, utilizzano il Documento di cui all'art. 7 in corso di validità nelle ipotesi indicate dall'art. 31, commi 4 e 6, del decreto legge 21 giugno 2013, n. 69, convertito, con modificazioni, dalla legge 9 agosto 2013, n. 98, e nell'ipotesi di cui al comma 5 del medesimo articolo, senza necessità di acquisire un nuovo Documento.

3. Il Documento di cui all'art. 7 soddisfa il possesso del requisito indicato dall'art. 38, comma 1, lettera i), del decreto legislativo 12 aprile 2006, n. 163, nonché assolve all'obbligo della presentazione della dichiarazione sostitutiva di cui agli articoli 44-bis e 46, comma 1, lettera p), del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, ovunque prevista.

4. Resta ferma in capo ai soggetti di cui all'art. 3, comma 1, lettera b), del decreto del Presidente della Repubblica 5 ottobre 2010, n. 207, l'attivazione del procedimento di cui all'art. 4, comma 2, del decreto del Presidente della Repubblica 5 ottobre 2010, n. 207, e dell'art. 31, comma 3, del decreto-legge 21 giugno 2013, n. 69, convertito, con modificazioni, dalla legge 9 agosto 2013, n. 98.

5. Le disposizioni di cui al presente decreto divengono efficaci decorsi 30 giorni dalla pubblicazione nella Gazzetta ufficiale della Repubblica italiana, fatte salve le disposizioni di cui all'art. 3, commi 2 e 3, e agli articoli 5 e 8.

Roma, 30 gennaio 2015

Il Ministro del lavoro e delle politiche sociali Poletti

Il Ministro dell'economia e delle finanze Padoan

Il Ministro per la semplificazione e la pubblica amministrazione Madia